ABD başkanı Donald Trump’ın seçildikten sonra hayata geçirmeye çalıştığı ekonomik uygulamaları daha çok dış ticaret açığını azaltmaya yönelik uyguladığı gümrük tarifeleri ile bunun üretim ve ihracata etkileri üzerinden gündeme gelmektedir.

Halbuki dış ticaret açığı, ABD’nin çevrilemez hale gelen (Mart sonu itibariyle 36,1 trilyon $) borç yükünü oluşturan kalemlerden birisidir, hatta birincisi bile değildir. ABD’yi iflasın eşiğine getiren borç yükü esasen birbirini besleyen Bütçe Açığı-Dış Ticaret Açığının terkibinden oluşmaktadır.

Hasar Tespiti

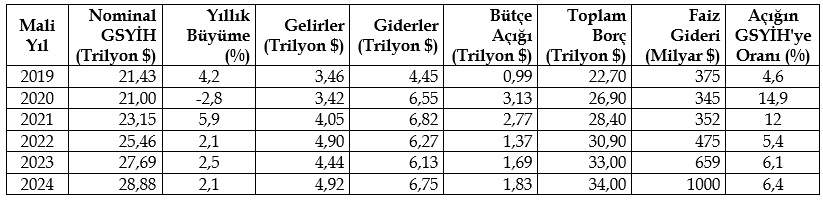

ABD, uzunca bir süreden beri hem ciddi bütçe açığı hem de dış ticaret açığı ile karşı karşıyadır. Beyaz Saray Bütçe Ofisi'nin (OMB) verilerine göre son 5 yılın göstergeleri aşağıdaki gibidir.

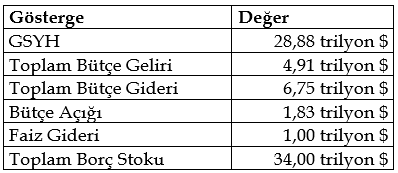

2020-2021 COVID-19 pandemi döneminde yapılan sağlık ve sosyal harcamaları sebebiyle ABD çok fazla bütçe açığı (2020’de 3.13 trilyon $; 2021’de 2,77 trilyon $) vermiş, açığın GSYH'ye oranı 2020’de %14,9 ve 2021’de %12 gibi anormal oranlara ulaşmıştır.

2024 faiz gideri ise (1 trilyon $) olarak gerçekleşmiş olup 2025 tahmini (~ 1,1 ila 1,2 trilyon $)’dır.

ABD’nin borçları

ABD’nin 2024 yılı sonu itibariyle 34 trilyon $ olan toplam borcu 2025 Mart ayı sonu itibariyle 36,1 trilyon $’yi aşmıştır.

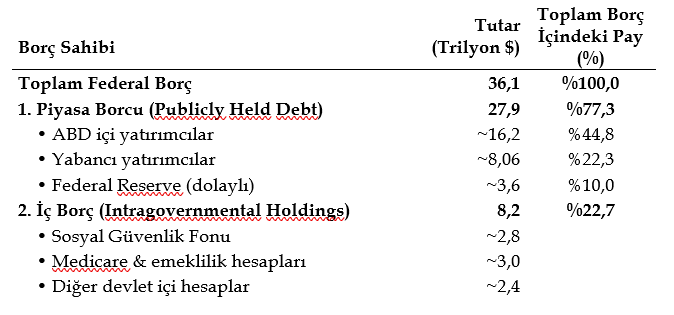

ABD Hazinesi, bütçe açığını finanse etmek için farklı vadeli ve gelirli tahviller çıkarmakta ve ihale yoluyla satmaktadır. ABD’nin borçları, iç borç ve piyasa borcu olarak iki türlüdür. İç borç, devletin kendi kurumlarının elinde tuttuğu Hazine senetlerinden, Piyasa borcu ise finansal piyasalardan doğrudan borçlanılarak oluşur (Hazine tahvilleri vs.).

Tahvilleri ellerinde bulunduranlara göre borç tutarı aşağıdaki gibidir.

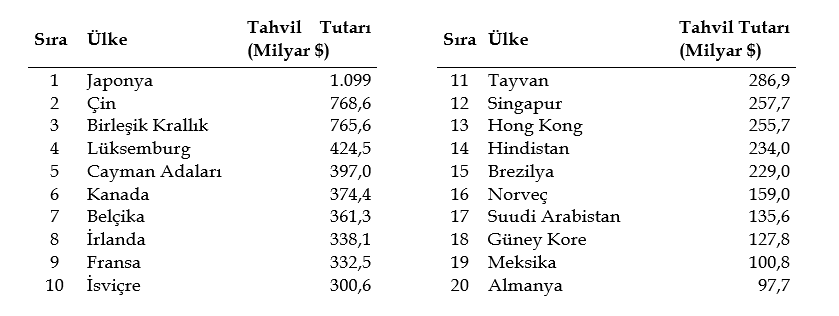

Ocak 2025 itibarıyla, yabancı yatırımcıların elindeki toplam ABD Hazine tahvili miktarı yaklaşık 8,5 trilyon dolara olup, en büyük ABD tahvili tutan 20 ülke listesi şöyledir.

Ocak 2025 itibarıyla, yabancı yatırımcıların elindeki toplam ABD Hazine tahvili miktarı yaklaşık 8,5 trilyon dolara olup, en büyük ABD tahvili tutan 20 ülke listesi şöyledir.

ABD’nin piyasa borçlarının yaklaşık %40’ını elinde bulunduran yabancı alıcılar aynı zamanda ABD’nin jeopolitik rakipleridir.

ABD’de “Borçla Faizi Ödeme” mekanizması işlemekte olup devlet verdiği açığı tahvil satarak finanse edip nakit almakta, tahvillerin vadesi geldiğinde ise anapara + faiz ödemesi için tekrar borçlanmaktadır. Borçlanma faizlerini; dış yatırımcının güveni, doların rezerv gücü ve FED’in para politikası belirlemektedir.

Borçların ABD’ye getirdiği riskler

ABD’den başka hiçbir ülkenin çeviremeyeceği bu sistem 3 temel GÜVEN UNSURUNA dayanmaktadır: (1)Doların rezerv para olması, (2)ABD tahvillerinin güvenli liman kabul edilmesi, (3)Yatırımcıların ABD iflas etmez varsayımı.

ABD’nin borcu borçla ödeme döngüsü, finansal “kritik eşik” olarak kabul edilen oranlara yaklaşılınca sorgulanmaya başlanmıştır. Ekonomik verilerine bakıldığında ABD ekonomisinin 2024 yılı sonunda finansal “kritik eşik” olarak kırmızıçizgi kabul edilen sınırlara yaklaşmış olduğu ya da geçtiği görülmektedir.

Nitekim, 2024 yılında faiz gideri 1 trilyon $’e ulaşmış ve 1.83 trilyon $ bütçe açığı içinde Faiz /Borç oranı %48’lik pay ile rekor kırmıştır.

2024 yılı göstergeleri ve kritik eşik ölçümleri ABD ekonomisinin güvenilirliğinin sorgulanmasına yol açacak derecede vahim sonuçlar vermektedir.

Kritik Eşikler

ABD'nin borç/GSYH oranının önümüzdeki 10 yıl içinde önemli ölçüde artması, 2017'de uygulamaya konulan vergi indirimlerinin genişletilmesi bekleniyor.

Congressional Budget Office (CBO) 2025 yılında yayımladığı “Uzun Vadeli Bütçe Görünüm Raporu”nda 2055 yılı için; Borç/GSYH oranı %156; Faiz/GSYH oranı %5,4; Bütçe Açığı/ GSYH oranı %7,3 olarak tahmin edilmiştir. CBO'nun analizine göre, 2017 vergi indirimlerinin süresiz olarak uzatılması ve ek gelir kayıpları durumunda, 2055 yılında Borç/GSYH’nin %220'ye ulaşabileceği tahmin edilmektedir. Bu oranlar bütün kritik eşikleri alt üst eden oranlardır

ABD’nin Faiz / Gelir oranı % 20

Faiz / Gelir oranı %20’yi aşarsa ülke, borçlarının faizini bile ödeyemeyecek seviyeye yaklaşmış olur, gelirinin beşte biri yalnızca geçmiş borcun faizinin ödenmesine gider.

ABD bu kritik eşiği aşmıştır. (6,80 trilyon $) tutarındaki 2024 bütçesi içinde Borç Faiz Ödemeleri ve Savunma Harcamaları toplamı (1,886 trilyon $)’dır. İki bütçe giderinin toplam içindeki payı %23,7’dir. Bu durum, sosyal harcama, yatırım, altyapı gibi stratejik alanlara harcanacak bütçe azalır, doların rezerv gücüne olan güvenin çökmesi sonucuna yol açar. Hükümet, sosyal harcamalarda kesintiler yapmak zorunda kalacağından toplum içinde siyasi-sosyal çatışmaların önünü almakta zorlanır.

ABD’nin Borç /GSYH oranı %118

Borç / GSYH oranı ülkenin borcunu ödeyebilirlik kapasitesini gösterir. Oranın %130’u geçmesi halinde yeni borç artık büyümeyi desteklemek için değil sadece faizi ödemek için alınır. ABD için yıllık faiz ödemesi 1,5–2 trilyon $ seviyesine çıkarsa borçla büyüme modeli sürdürülemez, vergi artırımı ve harcama kesintisi kaçınılmaz olur. Derecelendirme kuruluşları ülke notunu düşürür, doların rezerv pozisyonu sorgulanır, sermaye çıkışı hızlanabilir. Tahvil talebinin zayıflamasıyla faizler yükselir ve borç çevrim maliyeti artar.

ABD’nin Faiz / GSYH oranı %3,5

Faiz / GSYH oranı, GSYH’nin ne kadarının yalnızca “borç faizi”ne gittiğini gösterir. Oranın %3,5’u aşması yatırımcılar, derecelendirme kuruluşları ve piyasa analistleri tarafından kırmızı alarm bandı olarak kabul edilir.

ABD %3,5 oranlı kritik eşiğe ulaşmıştır ve kırmızı alarm seviyesindedir. 2025’te faiz harcaması (1,2 trilyon $)’ı geçerse: Faiz / GSYH oranı %4,0’ü zorlayabilir. İşte bu noktada sistemde kırılma başlar. Dış yatırımcı da ABD’nin borçlarını “büyümeden değil, enflasyonla ödeyecek” algısı oluşur. Bu algı yeni borçlanma maliyetini artırır, risk primi yükselir, doların rezerv gücü kırılgan hale gelir. Faiz / GSYH oranı kalıcı şekilde yükselirse, artık “borç sarmalı” değil, “güven sarmalı” yaşanır.

İflasa yakın bu durum Trump yönetimi yetkilileri tarafından da dile getirilmektedir. Hükümet Verimliliği Departmanının (DOGE) başındaki Elon Musk, ABD'nin ekonomik durumu hakkında yaptığı açıklamalarda Savunma Bakanlığı bütçesinin yılda bir trilyon doları bulduğunu ve ulusal borç faiz ödemelerinin savunma bütçesini aştığını, harcamalarda kesintiye gidilmemesi halinde iflasın kaçınılmaz olduğunu her fırsatta söylemektedir.

Bu oranların işaret ettiği üzere kendisine duyulan güvenin sarsılması halinde ABD; ya para basarak enflasyona oynama; ya faizi artırıp durgunluğa razı olma; ya da mali daralma (austerity) yolunu seçme alternatifleriyle karşı karşıya kalabilecektir.

ABD için büyük risk: Birbirini besleyen Bütçe Açığı-Dış Ticaret açığı (İkiz Açık)

ABD, hem bütçe açığı hem de dış ticaret açığı ile karşı karşıyadır ve şu an, GSYH’sinin yaklaşık %10’unu ikiz açık olarak vermektedir.

Bütçe açığı; Devlet harcamalarının, gelirlerinden fazla olması, dış ticaret (cari) açığı ise ülkenin ithalatının, ihracatından fazla olması durumudur. İkiz açık, bu iki açığın aynı anda ve kalıcı biçimde ortaya çıkmasıdır. ABD’de olan da budur.

İkiz açıkta, hükümet harcamaları artarken iç tasarruflar yeterli gelmeyince dış borçlanmaya gidilmekte, doların güçlenmesi ile ithalat artmakta ve dış açığı derinleştirmektedir. Bu durum bütçe açığı baskısına yol açmaktadır.

ABD’nin kısa vadede borç sürdürebilme kabiliyeti

ABD, kısa vadede doların küresel rezerv statüsü ve tahvil piyasasının derinliği sayesinde bu açıkları idare edebilmektedir. FED müdahaleleriyle de sistem desteklenmeye çalışılmaktadır. ABD’nin ikiz açığı sürdürülebilmesi aşağıdaki şartların bir arada bulunmasına bağlıdır:

Dolara güvenin sebebi doların “Rezerv Para” olarak kabul görmesidir. Halen dünya ticaretinin %80’i dolarla yapılıyor, küresel merkez bankalarının rezervlerinin %58’i dolarda tutuluyor ve küresel borçların %60’ı dolar cinsinden yapılıyor. Petrol ve çoğu emtia dolarla fiyatlandırılıyor (petrodolar sistemi). Diğer taraftan, ABD'nin askeri ve jeopolitik kapasitesi de dolara “jeopolitik prim” kazandırıyor. Bu yüzden, ABD’nin çevrilmesi zor borcu bulunmasına rağmen parası küresel talep görüyor, bastığı para ile döviz krizi yaşamıyor ve ticaret açığını devam ettirebiliyor.

ABD içindeki dolaşımdaki fiziksel dolar miktarı yaklaşık (2 trilyon $), geniş para arzı (M2) olarak adlandırılan (vadeli mevduatlar ve bazı para piyasası fonları) ise yaklaşık (21,67 trilyon $)’dır. Küresel ölçekte dolaşımdaki toplam dolar miktarı ise bilinmemektedir. Bunlar büyük ölçüde ABD’nin kayıt dışı basıp dolaşıma soktuğu operasyonel maksatlı paralardır. Miktarı bilinmeyen trilyonlarca tutardaki bu paralar da bir gün FED tarafından karşılığı ödenmek zorunda kalınacak olan paralardır.

Doların küresel rezervdeki payının son 20 yılda %71’den %58'e düşmesi bu itibarın azalmakta olduğunun işaretidir. ABD’li yetkililerin en büyük korkusu dolar talebinin %58’den %40’a düşmesidir.

Çin, Hindistan, BAE, Türkiye gibi ülkelerin altın ve yerel para rezervlerini sürekli artırmaları, merkez bankalarının finansal istikrarı sağlama ve ekonomik bağımsızlığı korumaya yönelik adımları olarak değerlendiriliyor. Yine Dolar dışı ödeme sistemlerinin (CIPS, BRICS swapları, dijital para platformları) büyümesi, yerel para takasının (swap) artması, doğrudan doların küresel rezerv para olarak gücünü zayıflatıcı etki yaratmaktadır.

ABD reel manada borcu azaltmayı başaramazsa ve borcu borçla çevirme eğilimi devam ederse, dış yatırımcılar artık ellerindeki tahvili satmaya başlarlar ve yeni ABD tahvili almazlar. FED bu tahvilleri almak zorunda kalacağı için para basmak zorunda kalır, faiz yükselir, paranın değerinin düşmesi enflasyon riskini ortaya çıkarır. FED ister istemez sıkılaşmaya gider ve büyüme baskılanır. Resesyon riski yükselir, ekonomik büyüme durur, enflasyon kalıcılaşırsa ABD için çöküşün başlaması kaçınılmaz hale gelir.

ABD’nin borç krizinin asıl sebebi savaşların finansmanıdır

ABD’nin çevrilemez hale gelen dış borcunun asıl sebebi ABD halkını ilgilendirmeyen savaşların finansmanıdır. Hepsi de ABD’nin başarısızlığı ve prestij kaybıyla sonuçlanan bu savaşlar tahvillerle finanse edilmiştir. Faizler hariç belli başlı savaş harcamaları aşağıdaki gibidir.

Afganistan ve Irak savaşları faiz yükü ile birlikte, ABD dış borcunun yaklaşık (7 trilyon $)’lık kısmını doğrudan ve dolaylı biçimde büyüttü. Bu tutarın yaklaşık %20–25’i yurt dışından borçlanmayla karşılandı. Bugün ABD’nin dış borcunun her 5 dolarından biri, bu savaşların mirasıdır.

Öte yandan, 2001 sonrası görev yapan askerlerin %30'dan fazlası psikolojik travma (PTSD) ile mücadele ediyor. Bu travma ve sakatlıkların kamu maliyetine yansımasının 2050’ye kadar (2 trilyon $)’ı geçeceği tahmin edilmektedir.

Bunlara ilaveten, ABD 1951-2022 arasında, İsrail’e (enflasyona göre ayarlanmış) yaklaşık (317,9 milyar $) yardım sağlamış, 2023-2024’te ilave olarak (~28 milyar $) daha vermiştir. Şubat 2022’de başlayan Ukrayna-Rusya savaşında da Ukrayna’ya toplam (175 milyar $) civarında yardım sağlamıştır.

Bu savaşların finansmanı ve 2020-2021 COVID-19 pandemi döneminin sağlık ve sosyal harcamaları ABD ekonomik çöküşünün hazırlayıcısı olmuştur.

Çöküşü durdurmak için Tump politikaları

ABD başkanı Trump, ABD ekonomisini yeniden sanayileştirmek için yüksek gümrük vergilerine dayalı bir strateji uygulamaya yöneldi. Belirli ürün gruplarına %10 ila %100 arası ek gümrük vergileri koyarak, bir yandan ithalatı pahalı hale getirip yerli üretim ve ihracatı artırmaya ve dış ticaret açığını daraltmaya yönelik politikalar uygulamaya başladı. Diğer yandan yüksek gümrük vergileriyle federal bütçeye yıllık 600-700 milyar dolar ek gelir sağlamayı hedefledi.

Trump, “Make America Great Again (MAGA)” kapsamında, ithal ürünlerin maliyetini artırarak talebi içe yönlendirme, yerli üretimi koruma ve rekabetçi kılma, ABD’ye yatırımı geri çekme (“reshoring”) ve istihdamı artırma politikası izliyor. “Buy American” politikaları kapsamında devlet ihalelerinde yerli ürün zorunluluğu getiriyor. Yeşil enerji, çip üretimi, otomotiv gibi stratejik sektörlere vergi indirimi ve sübvansiyonlar sağlıyor. Şirketlerin üretimlerini Çin’den çıkarıp ABD’ye veya NAFTA (Meksika, Kanada) bölgesine taşımaları destekleniyor.

Küresel ticarete getirilen tarifeler Trump tarafından çok daha geniş ve büyük bir pazarlığın müzakere araçlarına dönüştürülüyor. Gümrük tarifelerini aynı zamanda jeopolitik bir güce de dönüştürmeye çalışan Donald Trump, ülkeleri ikili görüşmelere davet ederek tarifelerden muafiyet sağlama karşılığında ekonomik ya da jeopolitik tavizler vermeye zorluyor. İş birliği yapan ülkeler ödüllendirilirken direnç gösterenler ise cezalandırılmakla tehdit ediliyor.

ABD dolarının küresel rezerv para olma statüsünü devam ettirmek isteyen Trump, bunun ekonomiye yüklediği maliyetin diğer ülkeler tarafından paylaşılmasını istiyor.

Trump yönetimi bir yandan da, Elon Musk’ın başına getirildiği Hükümet Verimliliği Departmanı(DOGE) eliyle kamuda verimliliği artırıp savurganlığı azaltarak tasarruf sağlamaya, bütçe açığını kapatmaya çalışıyor.

Bu politika çerçevesinde Çin'den ithal edilen ürünlere %145, AB'den ithal edilen tüm ürünlere %10, otomobiller ve yedek parçalara %25 oranında ek gümrük vergisi getirildi. Kanada ve Meksika'dan ithal edilen ürünlere de %25 oranında gümrük vergisi uygulanmaya başlandı. Çin, AB ve Kanada misillemede bulundu.

Tarife açıklamaları 2 Nisan’ı izleyen günde piyasalarda geniş çaplı satışlara neden oldu, ABD ve Asya borsalarında %5–13 arası düşüşler yaşandı. Bu durum, hem ABD'de hem de uluslararası alanda çeşitli yatırımcı gruplarının portföylerinde önemli kayıplara yol açtı.

Uygulanan politika; tüketici fiyatlarını artırdığı, dış misillemelerle ihracatı düşürdüğü, enflasyonu beslediği ve ABD dolarına güveni zayıflattığı gerekçeleriyle eleştiriye uğruyor.

Sonuç

Trump yönetiminin bütçe açığı ve dış ticaret açığı baskısı altında bulunan ABD ekonomisini iflasa uğratmadan çevirebilmesi doların rezerv para olarak kalmasına, tahvillere güvenin devam etmesine bağlıdır. Elbette ki hali hazırdaki askeri gücü de bu çabaya jeopolitik destek sağlamaktadır.

Yani, uygulanan politikanın başarısı esas olarak ABD’ye duyulan “GÜVEN” in devamına bağlıdır.

Ne var ki, ikinci başkanlık dönemine başlayan Donald Trump yönetiminin birçok açıklama ve tasarrufu güven vermek bir yana duyulan güveni hızla azaltıcı rol oynamaktadır.

ABD’yi sınırlarını genişleterek büyüteceğini ilan eden, Kanada’yı, Danimarka’ya bağlı Grönland’ı, Panama Kanalı’nı, Gazze’yi topraklarına katacağını söyleyen, Meksika Körfezi’nin adını Amerikan Körfezi olarak değiştirdiğini açıklayan, NATO’dan ayrılmakla ortaklarını tehdit eden Donald Trump’ın söylemleri, ABD'nin uluslararası arenadaki güvenilirliğini günden güne zayıflatmakta ve müttefiklerini, ABD'nin içinde olmadığı yeni ittifak arayışlarına yöneltmektedir.

Trump, ABD’ye fazladan yük bindirdiğine, ortakların hep kazanan taraf olurken ABD’nin hep kaybeden olduğuna inandığı çok taraflı anlaşmalara karşıdır ve ilişkileri ikili anlaşmalarla yürütmeye meyillidir. Lakin ABD başkanı, ikili anlaşmalarda karşı tarafa hakaret ve aşağılamayı bir yöntem olarak kullanmaktan çekinmiyor. Uyguladığı tarifeler konusunda anlaşma isteyen ülkeler için sarfettiği, "Bu ülkeler arıyor, popomu öpüyor, bir anlaşma yapmak için can atıyorlar. 'Lütfen, lütfen efendim, bir anlaşma yapmamıza izin verin, her şeyi yaparım, her şeyi yaparım efendim' diyor" sözleri kabalığın ve hakaretin en iğrenç seviyesini gösteriyor.

Mevcut yönetimin "Make America Great Again" (MAGA) sloganı ile ABD çıkarları dışında hiçbir hukuk ve kural tanımaması, diğer devletlere saygı duymayan tehditkar muameleleri, ahlaki seviyenin ve kabalaşmanın alabildiğince artması ilişkileri gerginleştiriyor.

Trump yönetiminin ticaret politikalarında ani ve öngörülemeyen değişiklikler yapması da uluslararası yatırımcıların ABD ekonomisine olan güvenini sarsıyor. ABD’nin sadece parasını değil; jeopolitik gücünü, diplomatik etkisini ve finansal standart belirleme yetkisini de kaybedebileceği bir süreç devam ediyor.

Bu yönetim biçimi, ABD'nin ekonomik güvenilirliğini sarsmakta olup uluslararası yatırımcıları ister istemez ABD tahvillerini elden çıkarmaya ve portföylerini çeşitlendirmeye, alternatif yatırım araçlarına yönelmeye sevk edecektir. Çin, Avrupa Birliği (AB), Asya-Pasifik ülkeleri ve gelişmekte olan ülkeler aralarında yeni küresel ticari ilişkiler kurarken Çin ve Avrupa Birliği gibi büyük ekonomiler doları zayıflatıp kendi para birimlerini rezerv para haline getirme politikaları geliştireceklerdir. BRICS, altın, CBDC, yerel para sistemleri güç kazanacaktır.

ABD dolarının rezerv para konumunun zayıflaması ve ABD tahvillerinden çıkma eğilimi ABD'nin dış borcunu sürdürebilme kapasitesini zayıflatacak ve küresel finansal sistemde önemli değişikliklere yol açabilecektir.

ABD, uzun vadede faiz oranlarını düşürmeden bu borç yüküyle sürdürülebilir biçimde baş edemez. Faizler düşmeden borç yükü düşmez. Faiz düşerse de enflasyon riski tekrar büyüyebilir. ABD yönetimi, yüksek kamu borçları dolayısıyla enflasyon, resesyon yada mali daralma seçenekleriyle karşı karşıya kalacaktır.

Bu kaotik ortam ancak toplumsal dayanışma ve sabırla aşılabilir. Ne var ki yapılan anketler, Amerikan toplumunun siyasi olarak tam ortadan ikiye bölündüğünü, duygusal kopuşların derinleştiğini ve tarafların birbirini uzlaşmaz düşmanlar olarak görmekte olduğunu, hatta %50’ye varan oranda iç savaş ihtimalini dile getirdiklerini ortaya koymaktadır.

Yukarıda belirttiğimiz üzere dolar talebinin %58’den %40’a düştüğü oran, ekonomistler için en tehlikeli görülen seviyedir. ABD tahvillerine olan talebin düşmesi sonucu faizler artar ve borç çevrilemez hale gelir. Bu durumda ABD’nin ithalatı pahalılaşır ve dış ticaret açığını finanse edemez hale gelir. Enflasyon kalıcı olur. ABD’nin SWIFT yaptırımları zayıflar. Küresel finansı silah olarak kullanma kapasitesi düşen ABD’nin yaptırım gücü azalır. ABD, doların çöküşüyle sadece para değil; küresel liderlik, yaptırım gücü ve sistem kurucu rolünü de kaybetme riskiyle karşı karşıya kalır.

ABD yönetici sınıfı, İkinci Dünya Savaşı’ndan sonra dünyanın muhtelif bölgelerinde büyük çaplı savaşlar başlatmış ve borçlanarak bu savaşları başka ülkelere ve kendi halkına finanse ettirmiştir. Hiç birini kazanamadığı bu savaşların getirdiği mali yük (ve mutlaka mazlumların bedduası) bugün ABD’yi çevrilemez bir borç yükü altına sokarak iflasın eşiğine getirmiştir.

Kaderin bir cilvesi olarak ABD halkı, öngörülemez, küfürbaz bir kişilik olan Donald Trump’ı başkan seçerek kendisine, parasına ve tahviline olan küresel güveni yok edecek bir tercih yapmıştır.

Diğer İçerikler