Merve KARACAER ULUSOY

Tüm YazılarıHatırlarsak 2018 yılın ortalarında ABD ekonomisinde toparlanma başlamış, Avrupa da buna eşlik etmişti. FED, üç sene içerisinde 9 kez faiz artırırken bir yandan da piyasaya verdiği paraları da geri çekiyordu. Hatta, Avrupa Merkez Bankası da faiz artırmayı tartışıyordu. Çin cephesinde ise durum kötüydü, ekonomik büyüme hız kesmişti. Uzun yıllardır %10’un üzerinde bir büyüme eğilimi sergileyen Çin’in büyümesi %6,1’e kadar geriledi (Bu oran 1,3 milyar nüfusu olan Çin’in refah seviyesi için yeterli bir oran değil).

2019 başladığında ise tamamen farklı bir görünüm vardı; resesyon korkusu. Ticaret savaşları, jeopolitik riskler, bir türlü çözüme kavuşmayan Brexit konusu, Avrupa’dan gelen olumsuz ekonomik göstergeler derken merkez bankaları gevşek para politikasına dönüş yaptılar. Jeopolitik risklerin artması ve küresel piyasalarda oluşan belirsizliğin ardından ilk olarak Fed 11 yılın ardından faiz indirim kararı alırken bir yandan da piyasayı da beslemeye başladı. Ardından Avrupa Merkez Bankası da Fed’i takip etti. Sadece gelişmiş ülkeler değil, Türkiye’nin de arsında bulunduğu gelişmek te olan ülkeler de bu kervana katılınca yıl sonunda 40’ın üzerinde Merkez Bankası faiz indirimine gitmiş oldu.

Büyüme

Türkiye ekonomisi 2017 yılında iniş çıkışlar yaşasa da hep pozitifti. Ancak 2018 yılı dördüncü çeyrekten itibaren küçülmeye başladı. 2019 yılı üçüncü çeyrek itibariyle ise yeniden artıya geçerek pozitif büyümeyi yakaladı. Muhtemelen de yılı %0,5 pozitif bir büyüme ile kapatacağız.

Üçüncü çeyrekte açıklanan büyüme verilerin detayına baktığımızda ise kamu ve özel tüketim harcamalarının büyümeye destek sağladığını; ancak büyümeyi en fazla sınırlandıran kalemin yatırım harcamaları olduğunu görmekteyiz. Yatırım harcamalarının %82’lik kısmı ise inşaat yatırımlarındaki düşüşten kaynaklanıyor. Bunun dışında 2018 yılının ikinci yarısından itibaren büyümeyi güçlü bir şekilde destekleyen net ihracatın katkısının bu yılın üçüncü çeyreğinde negatife döndüğü görüyoruz. Öte yandan üçüncü çeyrekte yalnızca inşaat sektörünün büyümeyi sınırlandırdığı, diğer tüm kalemlerin yani (hizmetler, tarım, sanayi ve finans) yıllık büyümeyi yukarı yönlü etkilediğini görmek yılı kapatırken ekonomik faaliyetteki toparlanmanın pozitif işareti olarak karşımıza çıkıyor.

TCMB Para Politikası Kurulu’nun son karar metninde de altını çizdiği önemli konulardan birisi aslında yatırımlar. Yatırımlar, bir sonraki büyümeyi de destekleyecek bir kalemdir. Ayrıca istihdama da önemli katkı sağlar. Dolayısıyla bizim yatırımları artırmamız lazım.

Enflasyon

Bu yıl özellikle enflasyon rakamlarında baz etkilerini sıklıkla konuştuğumuz bir yıl oldu. Baz etkisi nedir önce ondan kısaca bahsedelim. En basit haliyle iki dönemi karşılaştırıyorsunuz. Örneğin geçtiğimiz yıl Ağustos-Eylül-Ekim aylarında kur şokları nedeniyle enflasyon çok yüksekti. 12 aylık ortalama alınca Eylül-Ekimde geçen sene çok yüksek olduğu için 2018 eylül ayı çıkıyor ortalamadan 2019 Eylül verileri ortalamaya giriyor, olarak karşımıza çıkmıştı. Bu da enflasyonun baz etkisiyle düşmesini sağlıyor. Ekim ayında enflasyon olumlu baz etkisiyle tek haneye inerek TÜFE yıllık bazda %8,55 olarak karşımıza çıkmıştı. Öte yandan 2018 Kasım ve Aralık aylarında enflasyon aylık bazda negatifti. Bu yıl ise aylık bazda pozitif bir artış var. Dolayısıyla Kasım itibariyle olumlu baz etkisi ortadan kalktı ve TÜFE yıllık bazda %10,56’ya yükseldi. Muhtemelen de %12’nin altında bir enflasyon ile yılı kapatacağız.

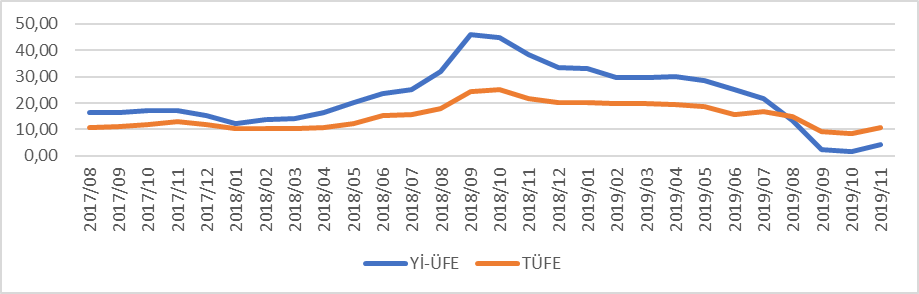

Geçtiğiniz yıl ile kıyasladığımızda ise 2018 Kasım ayında TÜFE %22’lerdeylen bu yıl %10,5. Yani 1 yıl içerisinde yarı yarıya bir azalma söz konusu. Üstelik geçtiğimiz yıl maliyet enflasyonu olan Yİ-ÜFE, talep enflasyonu olan TÜFE’nin üzerinde idi (Şekil 1). Bu yıl bu durum normale döndü.

Şekil 1. TÜFE, Yİ-ÜFE yıllık değişim oranları

Kaynak: TÜİK

TCMB politika faizi

Merkez Bankası bu yıl toplamda 1200 baz puan indirime giderek politika faizini %24’ten %12’ye indirdi. Enflasyondaki düşüş Merkez Bankası’nın elini kuvvetlendirdi ve kur stabil iken banka minimum reel faiz uygulamasına gitmeyi tercih etti. Öte yandan son üç yıldır yılda 8 kez gerçekleştirilen Para Politikası toplantı sayısı 2020 itibariyle yeniden 12’ye çıkartıldı. Böylece banka faize her an müdahale edebilecek.

Sanayi üretimi ve perakende satışlar

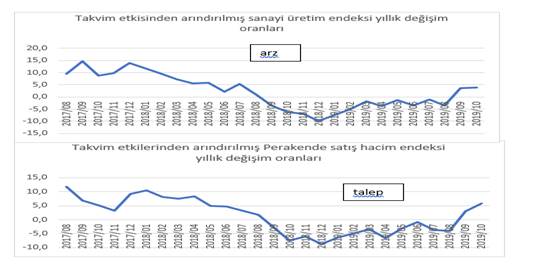

Ekonomideki toparlanmayı sadece büyüme ya da enflasyonda hissetmedik. Ekonomideki arzı temsil eden sanayi üretimi ile talebi temsil eden perakende satış hacminde de geçtiğimiz yıla kıyasla pozitif bir ivme yakaladık. Bunu anlamak için TÜİK’in verilerinden oluşturduğum aşağıdaki grafiklere bakabiliriz (Şekil 2).

Şekil 2. Sanayi üretimi ve Perakende satış hacim endeksleri

Kaynak: TÜİK

Sanayi üretimi 2018-Temmuz ayından beri azalıyordu, hatta 2018 eylül itibariyle negatifti. Son iki aydır ise art arda yükselerek bir yılın ardından pozitife geçti (üstteki grafik). Perakende satış hacmi de 2018 eylül ayından beri negatif idi; ancak tam bir yılın ardından o da pozitife geçti (alttaki grafik). Her iki endeks de yılı kapatırken iktisadi faaliyetteki toparlanma eğilimini gösteriyor.

Otomotiv ve konut sektörü

Ekonominin gidişatından konuşurken iki önemli sektör olan otomotiv ve konut sektörüne de bakmak gerekiyor. Otomotiv satışlarında Temmuz ayından beri artış var; hatta satışlar son iki ayda geçen yılın üzerine çıkmış durumda. Ancak 2019 yılı Ocak-Kasım döneminde bir önceki yılın aynı dönemine göre %28,47 azalma var ve halen son on yıllık ortalamanın altındayız. Keza, üretim tarafı da Kasım ayında artış sergilese de Ocak-Kasım döneminde önceki yılın aynı dönemine kıyasla %7,1 oranında düşmüş vaziyette.

Konut satışlarında da toparlanma söz konusu. Geçtiğimiz sene yaşanan kur şoku nedeniyle eylül ayında faizin %24’e çıkmasının ardından konut satışları düşmüştü. Özellikle 2019 Haziran ayında satışlar oldukça düşüktü, son altı yıldır hiç o kadar düşmemişti. Ardından Temmuz ayında faiz indirimlerinin başlaması konut satışlarını artırdı. Faizler kademeli düşerken konut satışları Haziran ayından Ağustos ayına iki kat arttı. Hatta 2019 Kasım ayında, 2018 Kasım ayına göre satışlar %54,4 artarak hızlı bir toparlanma kaydetti. Keza, ipotekli konut satışları da faizlerin düşmesi ve vade uzatımının desteğiyle bir önceki yıla kıyasla 8 kat arttı. Yılı kapatırken konut fiyatlarında da yükselişe geçtiğini görüyoruz Kasım ayı verisi %6,7’lik artış olduğunu gösteriyor. Bu oran bir yılı aşkın sürenin en yüksek artışı.

Özetle, yüksek faiz ortamının bu iki sektörü olumsuz etkilediğini; ancak faizlerin düşmesiyle birlikte her iki sektörde toparlanmanın başladığını söyleyebiliriz.

CDS primi

Ekonomideki toparlanma işaretlerinin en belirgin yansımalarından birisi de riskleri ölçmekte kullanılan CDS priminin 370’lerden başlayarak yılı kapatırken 280’ina ltına inmesi oldu.

İşsizlik

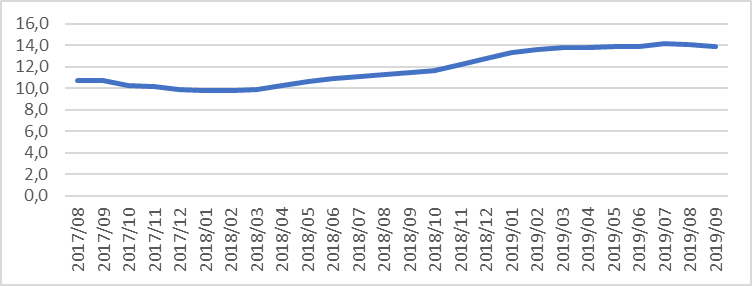

Yılı kapatırken belki de pozitif eğilim yakalayamadığımız kalemlerden birisi de işsizlik oldu diyebiliriz (Şekil 3). Ağustos ayına ilişkin işsizlik %14 seviyesinde idi. Eylül ayına baktığımızda %13,8 oldu. Ancak bir önceki yılın aynı dönemine göre 2,4 puan artış var. İşsiz sayısı da yaklaşık 817 bin kişi artarak 4 milyon 566 bin gelmiş durumda. Genç işsizlik %26,1’e ulaştı. Çalışmayan ve eğitimde olmayan gençlerin toplam genç nüfus içindeki oranı ise %28 ulaştı. İstihdam oranı da geçen yıla göre azalmış vaziyette.

Tasarrufların ve yatırımların düşük kalması, büyümenin inşaat gibi istihdam yaratmaktan nispeten uzak sektörlerden kaynaklanması işsizlik sorununu önümüze koyuyor. İşsizlik dört ana faktörden kaynaklanır; konjonktürel,yapısal, mevsimsel ve gizli işsizlik. Yapısal işsizlikle mücadele edebilmek için reformlara ihtiyacımız var. İşe gençlerden başlamak lazım. Yerli üretimi destekleyecek ve istihdam yaratacak yüksek teknolojili projeler ivedilikle hayata geçirilmeli. Sürdürülebilir ve güçlü büyüme için AR-GE yatırımlarının artırılması olmazsa olmazımız.

Şekil 3: Mevsim etkisinden arındırılmış İşsizlik oranı

Kaynak: TÜİK

Genel Değerlendirme

Ekonomi öyle bir süreç ki kepçeyle kaybettiğinizi kaşıkla kazanıyorsunuz. Türkiye ekonomisi üst üste zor dönemlerden geçti. Ancak bugün geldiğimiz nokta bu zor süreçten hızlı bir şekilde çıkmaya başladığımızı gösteriyor. 2020 yılı bizim için önemli. Bir yandan büyüme hedeflerimize ulaşmaya çalışırken bir yandan enflasyonu ve faizi tek haneye indirmeyi hedefliyoruz. Bunu başarabilecek potansiyelimiz var. Savunma sanayinde İHA, SİHA’larla rekabetçi üstünlük yakaladık ve bugün yerli otomobil gibi önemli projelerden bahsettiğimiz bir noktaya geldik.

Ekonomik büyüme modelimiz ne yazık ki dışarıya bağlı. İç tasarrufumuzun az olması nedeniyle kendimizi fonlayabildiğimiz kadar çok büyüyebilmekteyiz. Ancak 2020’ye girerken dış borçlanma açısından elverişli bir ortam var karşımızda. Yazının başında da bahsetmiştim, korumacılığa dönüldü. Karşımızda gevşeyen para politikası var ve küresel faiz oranları oldukça düşük. Bu da bizim dış fonlama maliyetimizi düşürüyor. Hal böyle iken yapısal dönüşümlerimizi bir an önce hayata geçirerek yüksek teknolojili, yerlilik oranını artırıcı üretime geçmeli, ar-ge yatırımlarımızı artırmalıyız. Bioçip, yapay zeka uygulamaları, biomedikal aletler gibi yeni teknolojilere yönelmeliyiz. Bu tür alanlarda devletin de desteği ile seri üretim yakalamak bize hem rekabetçi üstünlük kazandıracaktır hem de dışa bağımlılığımızı önemli ölçüde azaltacaktır.

Güncel Yazıları

Kripto Para Borsalarında Neler Oluyor? Yatırımcılar Nelere Dikkat Etmeli?

26 Nisan 2021

Kripto Para Hakkında Bilinmesi Gerekenler

25 Nisan 2021

Biden’ın Sürdürülebilir Temiz Enerji Planı Kapsamında Çin İle İlişkiler

26 Ocak 2021

Petrol Fiyatlarının Düşmesi Kime Yarar ve Düşük Petrol Fiyatlarına Hangi Ülkeler Ne ..

02 Ekim 2020

Merkez Kur ve Enflasyonda Frene Bastı

25 Eylül 2020

KOVID-19 Sonrası V Tipi Toparlanma Mümkün mü?

29 Mayıs 2020

İnsan Olarak Kalabilmek…

25 Mayıs 2020

FED, Koronavirüs, Parasal Genişleme ve Politikalar

09 Nisan 2020

Çin Dışa Açılırken Batı ve ABD İçine mi Kapanıyor?

02 Nisan 2020

Ekonomik Krizlerden Ekonominin Krizine

31 Mart 2020

IMF 4. Madde Konsültasyon Raporu: Türkiye

06 Ocak 2020

2019 Yılı Ekonomi Değerlendirme Raporu

02 Ocak 2020

EYT, Sakıncaları ve Çözüm Önerileri

19 Kasım 2019

Zimbabve Ekonomisine Genel Bakış

08 Kasım 2019

Kyoto Protokolü, Paris Anlaşması ve Küresel İklim Değişikliği

10 Eylül 2019